公安备案号34010302001216

皖网宣备110004号

公安备案号34010302001216

皖网宣备110004号

内容提要:

创新水平高低、发展潜力大小,直接影响科技型企业融资能力。然而,创新水平、发展潜力不易量化评估,导致金融机构难以决策。

创新水平高低、发展潜力大小,直接影响科技型企业融资能力。然而,创新水平、发展潜力不易量化评估,导致金融机构难以决策。

习近平总书记强调,“要做好科技金融这篇文章,引导金融资本投早、投小、投长期、投硬科技。”党的二十届三中全会《决定》要求,“构建同科技创新相适应的科技金融体制”。

2020年12月,科学技术部在苏州高新区、合肥高新区、西安高新区等13家国家高新区启动首批试点,探索实施“创新积分制”。依据创新积分对企业创新能力进行量化评价,引导金融机构精准支持科技创新。

2024年8月,科技部办公厅印发《“创新积分制”工作指引(全国试行版)》,标志“创新积分制”适用范围从国家高新区扩展到全国试行。

企业创新能力如何准确量化?创新积分怎样充分应用?记者走进安徽合肥探寻答案。

浇灌“活水” 创新积分赋能金融产品,推动创新力与融资力双向转化

这两年,雷鼎电子着力研发边坡监测预警系统,开拓公共安全应急业务新赛道。研发费用不少,雷鼎电子总经理助理罗继桓却不再像过去那般犯愁。

了解到雷鼎电子的资金需求,且其创新积分达到73.75分,2023年6月,中国工商银行合肥科技支行主动告知企业贷款政策,并提供贷款200万元。靠着这笔贷款,雷鼎电子当年研发费用投入同比增长50%,先后推出4款新产品。

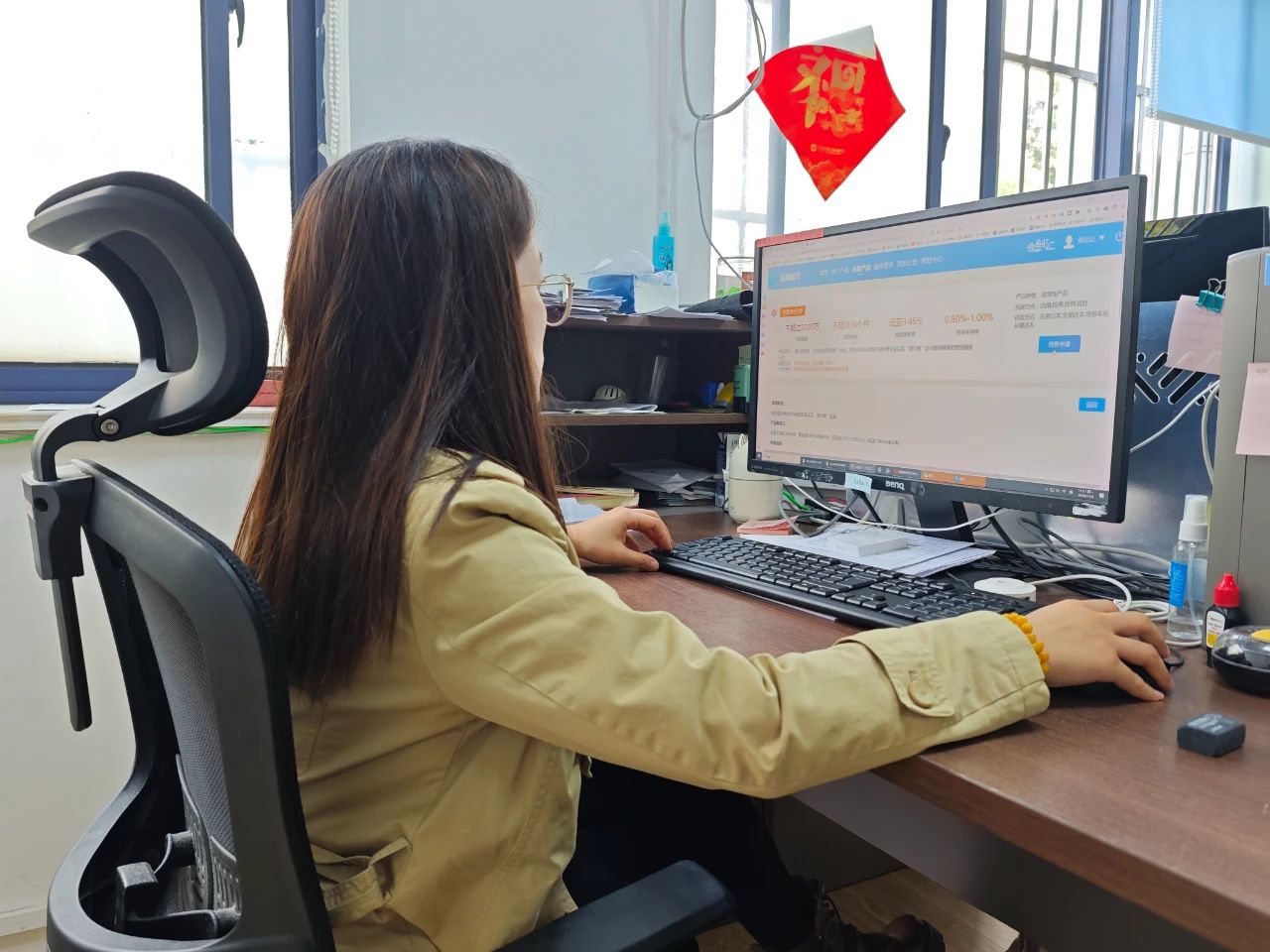

安徽雷鼎电子科技有限公司员工查询“创新积分贷”相关政策。李俊杰摄

“2024年,我们又续贷了200万元,全部投入研发;公司营业额达到6000万元,比上一年增长2000万元。”罗继桓说,贷款流程十分便捷,只需登录“金融超市”,选择贷款类型,点击提交申请,贷款次日便能到账。

中国工商银行合肥分行科技金融中心负责人徐鹏介绍,2021年,合肥高新区与工行合肥分行开展合作,将“创新积分制”数据库与合肥分行信贷系统打通。创新积分达到60分及以上的企业,都能申请“创新积分贷”专项金融产品。

“根据企业得分及经营情况,我们计算出授信金额。线上申请最高额度可达1000万元,线下申请最高2000万元。”徐鹏说,银行线上审批、实时授信,可给多个创新积分达标的企业一键签批贷款,实现批量授信。

“‘创新积分贷’实现了由被动授信、单个授信向主动授信、批量授信的转变,办理效率大大提升。”徐鹏透露,截至目前,合肥高新区申请“创新积分贷”的企业已有200余家,累计授信额度超过3亿元。(工行安徽省分行)