公安备案号34010302001216

皖网宣备110004号

公安备案号34010302001216

皖网宣备110004号

内容提要:

经历了几轮降息,曾经作为银行揽储利器的大额存单利率与普通定期存款相比已无明显优势,且数量也在减少,不少全国性银行已停售中长期大额存单。

银行“断舍离”中长期大额存单

经历了几轮降息,曾经作为银行揽储利器的大额存单利率与普通定期存款相比已无明显优势,且数量也在减少,不少全国性银行已停售中长期大额存单。

业内人士认为,中长期大额存单难觅其踪是金融机构在净息差承压背景下主动进行负债端改革的结果,反映出银行成本控制与流动性管理策略发生了调整。

净息差吃紧,长期限存款压降

随着“降息潮”来临,银行存款利率也在节节下降。融360最新监测数据显示,2025年5月,银行整存整取存款3个月期平均利率为1.004%,6个月期平均利率为1.212%,1年期平均利率为1.339%,2年期平均利率为1.428%,3年期平均利率为1.711%,5年期平均利率为1.573%。

和上个月相比,银行整存整取存款3个月期平均利率下降24.3BP,6个月期平均利率下降23.5BP,1年期平均利率下降22.3BP,2年期平均利率下降23.0BP,3年期平均利率下降30.3BP,5年期平均利率下降30.0BP。

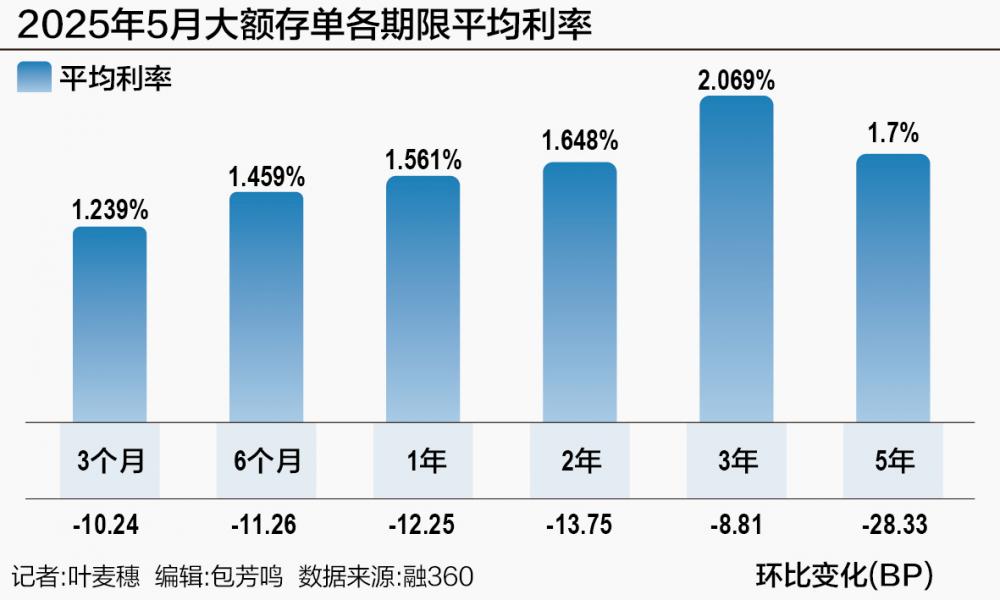

此前的揽储“神器”——大额存单的收益也全面降到2%之下。融360监测的数据显示,5月发行的大额存单3个月期平均利率为1.239%,6个月期平均利率为1.459%,1年期平均利率为1.561%,2年期平均利率为1.648%,3年期平均利率为2.069%,5年期平均利率为1.700%。

和上个月相比,大额存单各期限平均利率均下降,3个月期平均利率下降10.24BP,6个月期平均利率下降11.26BP,1年期平均利率下降12.25BP,2年期平均利率下降13.75BP,3年期平均利率下降8.81BP,5年期平均利率下降28.33BP。可见,5年期平均利率调降幅度最大。

利率不断下滑的同时,供应量也在下滑。近日,记者查阅多家银行App发现,五年期大额存单已被“下架”。工商银行、建设银行、招商银行等多家银行均不再提供此类产品。中信银行、招商银行等股份制银行以及部分城商行,不仅五年期产品不见踪迹,就连三年期大额存单也数量有限,一单难求。个别银行目前仅剩一年期大额存单,但设有限制条件,仅允许新资金存入以及特定客户购买。

目前,多数银行主要在售的大额存单最长期限为两年。尽管部分银行仍保留有三年期大额存单,但额度非常有限。

华宝证券分析师张菁表示,大额存单“缩编”,早在两年前就开始了,2023年以来银行在调降存款利率的同时,不少银行也正主动调整产品结构,中长期限大额存单开始停售。

张菁坦言,在当前市场环境下,居民风险偏好较低,居民储蓄意愿持续增强,而投资意愿持续减弱。居民的钱更多拿来储蓄,当前存款的定期化、长期化趋势明显。对银行而言,通过停售长期限大额存单,可以降低高负债成本,优化负债结构,稳定息差水平。从行业整体来看,银行的净息差已经降至历史低点。将成本较高的中长期定期存款或存单压降有利于缓解净息差压力,改善银行经营水平。但也存在部分区域中小银行反其道而行之,逆势增加大额存单产品以增加获客。这是由于不同银行存在负债结构、市场竞争地位的差异,因此调整节奏、方式也会有所不同。

上海金融与发展实验室首席专家、主任曾刚表示:“部分银行下架中长期大额存单,净息差承压是最直接原因。当前贷款利率持续下行,资产端收益率明显降低,长期的高息负债严重挤压银行利润空间。通过下架中长期大额存单,银行可有效控制负债成本,维持合理的盈利水平。同时,银行通过压缩中长期大额存单占比,可有效缩小利率风险敞口。在利率下行周期,锁定高成本长期负债对银行而言风险较大。”

低波固收产品或可补位

2025年5月,我国存款利率格局迎来重大调整。5月20日,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行等国有六大行,率先拉开了存款利率下调的大幕。这不仅是2025年以来首次大规模利率调整,也是自2024年10月后的第七次降息。此次调整完成后,中长期存款利率全面进入“1%”时代。

随后,股份行、城商行、农商行、村镇银行以及民营银行等中小银行也陆续跟进下调存款利率,尽管调整幅度因银行而异,但整体呈现出与大行同向的下降趋势。在宏观经济“稳增长”的大背景下,为持续降低企业融资成本,激发市场活力,推动经济复苏,央行或将继续实施适度宽松的货币政策。同时,为保障银行体系的稳健运行,维持合理的净息差水平,存款利率有望继续保持下行趋势。

在各类存款利率频频走低的背景下,大额存单也不能幸免于难。融360分析师艾亚文认为,未来大额存单的存款利率也有继续下降的空间,相对定期存款的优势也不再突出。

随着各大银行的大额存单的退出或者准退出,还有其他稳健投资方式吗?

张菁认为,存款利率下行,也会进一步带来投资于高息存款类资产的理财产品收益的走低。在低利率市场环境下,投资者应尽量调整好投资心态,首先调整及降低对投资收益的预期。其次,根据自身风险偏好和对每一笔钱的投资风险收益要求,综合进行资产配置。对于稳健型投资者而言,除了存款类产品之外,替代中长期限大额存单的“缺位”,可以适当配置期限在半年到3年期的低波稳健的固收类理财产品和部分保本策略的结构性理财产品。结合当前市场环境,政策短期内收紧或转向的概率不高,甚至还有进一步宽松的可能,流动性保持相对宽松,1—3年期限的债券受到超长期国债发行供给和流动性冲击的影响较小,下行风险相对可控,投资的安全性相对较高。(叶麦穗)